キャッシュレスと現金どちらが良い?

目次

キャッシュレス決済の普及が進む現代において、現金のみの対応でよいのか悩む店舗は少なくありません。この記事では、キャッシュレスと現金の基本的な違いから、それぞれのメリット・デメリット、店舗がキャッシュレスに対応することで得られる効果までを解説します。自店に合った決済方法を見つけるためのヒントとして、ぜひご活用ください。

キャッシュレスと現金の違いと主な決済手段

「モノ」か「データ」か、それが根本的な違い

現金とキャッシュレスの最も大きな違いは、支払いが物理的な「モノ」で行われるか、電子的な「データ」で行われるかという点です。現金は紙幣や硬貨そのものに価値があり、直接手渡しすることで決済が完了します。

一方、キャッシュレス決済は、クレジットカードやスマートフォンアプリなどを通じて「支払い情報」をデータとしてやり取りし、後日、指定口座間で送金が行われる仕組みです。この違いにより、会計の手間や売上管理の方法、顧客体験などが大きく変わってきます。

キャッシュレス決済の代表的な3つの種類

キャッシュレス決済は、大きく分けて3種類あります。一つ目は、社会的な信用を基に後払いする「クレジットカード」。二つ目は、事前にチャージした金額分だけ使える「電子マネー」。Suicaなどの交通系や、WAON、楽天Edyなどがこれにあたります。三つ目は、スマートフォンのアプリでQRコードやバーコードを読み取って支払う「コード決済」です。それぞれに特徴や利用層が異なるため、店舗の客層や立地に合わせて導入を検討することが有効です。

現金払いのメリットとデメリット

現金払いが持つ普遍的なメリット

現金払いの最大のメリットは、誰でもすぐに利用できる普遍性です。クレジットカードのような審査は不要で、スマートフォンなどのデバイスも必要ありません。子どもからお年寄りまで、誰もが使い方を理解しており、支払いの際に迷うことが少ないのが強みです。

また、店舗側にとっては決済手数料がかからず、停電や通信障害といったトラブルが発生した際にも通常通り会計ができます。利用者にとっては、財布の中にある金額以上は使えないため、支出を管理しやすいという利点もあります。

会計・管理の手間というデメリット

一方で、現金にはデメリットも存在します。会計時には、現金の受け渡しやお釣りの計算に時間がかかり、特に混雑時には行列の原因になりがちです。

店舗側にとっては、レジ締めの際の現金集計や、つり銭の準備、銀行への入金といった売上管理に多くの時間と手間がかかる点が大きな負担となります。また、現金は常に盗難や紛失のリスクを伴い、売上金の保管にも注意が必要です。ヒューマンエラーによる数え間違いなども起こり得ます。

店舗がキャッシュレスに対応するメリット

会計の高速化と業務負担の軽減

キャッシュレス決済を導入する大きなメリットは、業務効率の向上です。現金のように受け渡しや計算が不要なため、一人当たりの会計時間が短縮され、レジの回転率が上がります。これにより、ピークタイムの行列を緩和し、顧客満足度の向上にもつながります。

また、売上はデータとして自動的に記録されるため、レジ締め作業の時間が大幅に短縮されます。現金を直接扱わないことで、計算ミスや紛失のリスクが減り、スタッフの精神的な負担も軽くなります。

機会損失の防止と客単価アップ

「財布に現金がない」という理由で、購入を諦めてしまうお客様は少なくありません。キャッシュレスに対応することで、こうした機会損失を防ぎ、新たな顧客層を獲得するチャンスが広がります。特に、キャッシュレス決済に慣れた若年層や、高額な商品を購入する顧客、手持ちの日本円が少ない訪日外国人観光客などを取り込みやすくなります。

また、手持ちの現金を気にする必要がなくなるため、「ついで買い」が促され、客単価の向上が期待できるのも利点です。

顧客データの分析と販売戦略への活用

キャッシュレス決済を導入すると、POSレジなどと連携させることで、購買に関するデータを蓄積・分析できます。例えば、「どの商品が」「いつ」「どのような顧客層に」売れているのかを可視化することが可能です。

このデータを活用すれば、勘や経験だけに頼らない、客観的な根拠に基づいた販売戦略を立てられます。新商品の開発や、ターゲットを絞ったキャンペーンの実施、効果的な在庫管理など、店舗運営の質を高めるための貴重な情報源となります。

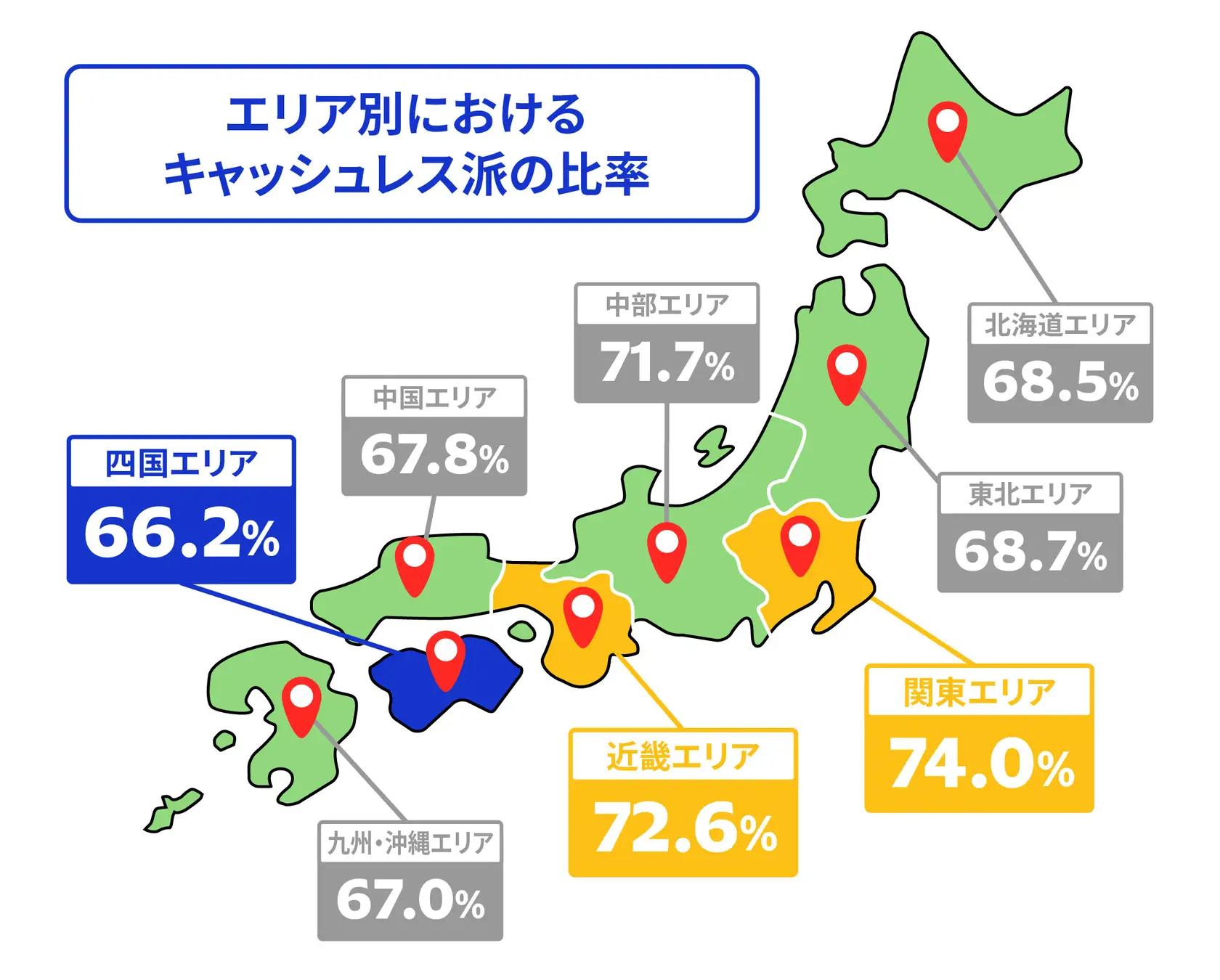

キャッシュレス派と現金派の最新動向データ

引用元:PR TIMES

https://prtimes.jp/main/html/rd/p/000000317.000006846.html

https://prtimes.jp/main/html/rd/p/000000317.000006846.html

ビザ・ワールドワイド・ジャパン株式会社の調査によると、国内のキャッシュレス派は全体の71%に達しており、決済の主流になりつつあることがわかります。年代別に見ると30代以上で7割を超え、特に60代以上では75%程度に上るなど、キャッシュレス決済が高齢者層にも広く浸透している点が特徴です。

地域別では関東や近畿といった大都市圏でキャッシュレス派の比率が高い一方、四国では66%と全国平均を下回っており、今後の普及の潜在力があると推察されます。また、節約意識の高まりを受け、キャッシュレス派は「ポイント還元や割引のある決済手段を使う」傾向が強く、現金派は「外食を控える」など支出そのものを減らす傾向にあり、お金の使い方に対する意識の違いも浮き彫りになっています。

※参照元:PR TIMES【Visa調査|キャッシュレス派VS現金派の実態】(https://prtimes.jp/main/html/rd/p/000000317.000006846.html)

キャッシュレス導入・使い分けの手順と注意点

無理なく始めるキャッシュレス導入の3ステップ

- 客層や平均単価を分析し、QRコード決済やクレジットカードなど、店舗の状況に最も合った決済手段は何かを検討します。

- 手数料、入金サイクル、サポート体制などを基準に複数の代行会社を比較し、最も条件の良い契約先を決定します。

- 決済端末を設置し、スタッフへの研修を実施。店頭のステッカーやPOPで利用できることを分かりやすく告知し、利用を促します。

導入前に確認すべき注意点

キャッシュレス決済を導入する際は、いくつか注意点があります。まず、決済ごとに数%程度の決済手数料が発生することを理解しておく必要があります。この手数料は店舗側の負担となるため、利益率を考慮して価格設定などを検討する必要があるかもしれません。また、決済端末の導入には初期費用がかかる場合があります。

さらに、安定した決済を行うためには、インターネットなどの通信環境が不可欠です。通信障害が発生した際の代替手段(現金での対応など)もあらかじめ決めておくと、いざという時に慌てず対応できます。

キャッシュレス決済端末選びで迷ったら

おすすめキャッシュレス端末ブランド3選

「すぐに資金を受け取りたい」「決済手段の幅を広げたい」「訪日外国人に対応したい」など、店舗によって導入時に重視したいポイントはさまざまです。

本サイトでは、よくある重視ポイントである「入金サイクル」「決済手段の多さ」「インバウンド機能」に注目し、3つのキャッシュレス端末ブランドを厳選してご紹介しています。自店舗に適した端末選びの参考にぜひご活用ください。

まとめ

キャッシュレス決済への対応は、もはや特別なことではなく、顧客の利便性を高め、店舗の業務を効率化するための基本的な施策となりつつあります。現金派のお客様への配慮も忘れずに、まずはQRコード決済のような低コストで始められる手段から導入を検討してみてはいかがでしょうか。会計がスムーズになることで機会損失を防ぎ、顧客満足度を高めることは、将来の売上を支える重要な土台となります。

キャッシュレスを導入するのであれば、店舗の状況に合ったキャッシュレス決済端末を選びましょう。TOPページでは、「入金サイクル重視」「豊富な決済手段」「インバウンド対策機能」という3つの重視したいサービス別にキャッシュレス決済端末を紹介しているので、ぜひ参考にしてください。

キャッシュレス決済端末を選ぶ際に重視されやすいサービス別で、おすすめの決済端末を紹介しています。

入金サイクル重視なら

最短翌営業日に入金可能な

最短翌営業日に入金可能な

Square

(Square株式会社)

(Square株式会社)

引用元:Square公式HP

(https://squareup.com/jp/ja)

(https://squareup.com/jp/ja)

このような店舗におすすめ

- スタートしたばかりで客入りが安定していない飲食・小売店

- 保険適用分の入金タイミングにより繁忙期の運転資金に悩む接骨院・鍼灸院

おすすめの理由

入金サイクルは最短翌営業日。月2回支払いのキャッシュレス決済サービスが多い中、売上がすぐに手元に入ることが魅力。

迅速な仕入れが必要なイベント出店時でも、仕入れ用の資金を確保しながら運営が可能。

\最短当日から販売可能/導入事例をみる

豊富な決済手段が必要なら

77種の決済が可能な

77種の決済が可能な

AirPAY

(株式会社リクルート)

(株式会社リクルート)

引用元:AirPAY公式HP

(https://airregi.jp/payment/)

(https://airregi.jp/payment/)

このような店舗におすすめ

- 地元民の来店が多い地方都市にある個人経営のコンビニエンスストア

- 幅広い年代の客層が行きかう商店街に店を構える個店

おすすめの理由

77種の決済種類に対応。特定地域で展開しているアプリやQRコードなどにも対応しており、地域活性化や集客を支援する効果も期待できる。

地方銀行が提供する決済にも対応し、銀行とのつながりが強い高齢者への強みも発揮。

\追加で連携サービスも多数/導入事例をみる

インバウンド対策が必要なら

19種の通貨で決済が可能な

19種の通貨で決済が可能な

stera

(三井住友カード株式会社)

(三井住友カード株式会社)

引用元:三井住友カード公式HP

(https://www.smbc-card.com/kamei/stera/index.jsp)

(https://www.smbc-card.com/kamei/stera/index.jsp)

このような店舗におすすめ

- 海外旅行客が多く訪れる観光地の宿泊施設や土産物店

- 訪日外国人が多く来店する都市部のドラッグストアや家電量販店

おすすめの理由

米ドルを始めとした19種類の通貨で決済が可能なため訪日外国人へのサービス向上が可能。

また、免税処理をパスポートの読み取りと商品情報などの入力のみで行え、お客様とスタッフ双方の手間が省ける。

\リアルとネットのデータ統合可能/導入事例をみる